中國經(jīng)濟(jì)網(wǎng)北京12月11日訊 (記者 韓藝嘉 蔡情)作為招商局集團(tuán)物流業(yè)務(wù)統(tǒng)一運營平臺和統(tǒng)一品牌,且成功實現(xiàn)“A+H”股兩地上市的中國外運(601598.SH����,00598.HK),股價長期處于破發(fā)狀態(tài)�。

中國外運于今年1月18日在上交所上市,發(fā)行價為每股5.24元。上市首日�����,中國外運盤中跌破發(fā)行價��。因當(dāng)日下午交易出現(xiàn)異常波動���,上交所發(fā)布公告決定����,自2019年1月18日14時16分開始暫停中國外運交易�,自2019年01月18日14時46分起恢復(fù)交易��。

2019年3月8日中國外運盤中創(chuàng)下上市最高價7.69元�,8月15日,盤中創(chuàng)下上市最低價3.97元����。值得注意的是,中國外運自6月4日至今連續(xù)6個多月股價處于破發(fā)狀態(tài)���。

截至昨日收盤����,中國外運報4.20元,跌幅0.24%�。

1月15日,中國外運發(fā)布上市公告書����,公司股票將于2019年1月18日在上海證券交易所上市交易,公司A股總股本為52.56億股�����,其中本次上市的無限售流通股的數(shù)量為13.52億股����,限售流通股的數(shù)量為39.04億股。本次發(fā)行股份全部用于吸收合并中外運空運發(fā)展股份有限公司(簡稱“外運發(fā)展”)�。上市首日,公司股票價格不設(shè)漲跌幅限制�,公司股票上市首日開盤參考價為公司換股吸收合并外運發(fā)展之發(fā)行價格5.24元/股。

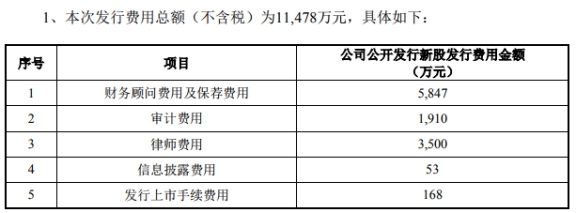

本次發(fā)行費用(不含稅)共計1.15億元���,其中中信證券�����、招商證券作為保薦機構(gòu)獲得保薦����、承銷費用5847萬元。

A股上市前����,中國外運實控人招商局集團(tuán)有限公司(簡稱“招商局集團(tuán)”)于2018年5月28日出具了承諾函,承諾若中國外運于上交所上市之日起5個交易日內(nèi)任一交易日的A股股票交易價低于每股5.24元(除息調(diào)整后)���,則招商局集團(tuán)或其關(guān)聯(lián)控制企業(yè)將在該5個交易日內(nèi)����,增持累計不超過人民幣8億元的資金����,直至以下兩項情形中發(fā)生時間的最早者:(1)前述資金用盡����;(2)中國外運A股交易價格高于發(fā)行價格。招商局集團(tuán)或其關(guān)聯(lián)控制企業(yè)在增持完成后的6個月內(nèi)不出售所增持股份�����。

據(jù)公告,招商局集團(tuán)于1月18日���、21日至24日連續(xù)4日以及1月28日通過上交所證券交易系統(tǒng)以集中競價交易方式累計6次凈增持公司A股股份1.58億股��,占公司總股本的2.13%����,累計凈增持金額8.00億元人民幣�。

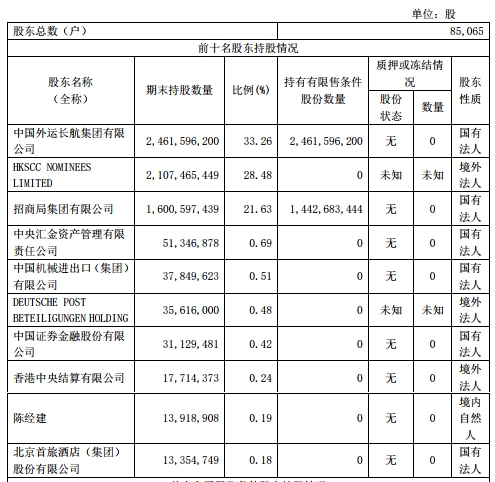

10月30日,中國外運發(fā)布第三季度報告�。截至2019年9月30日,中國外運前三名股東持股情況為:中國外運長航集團(tuán)有限公司持有24.62億股���,持股比例33.26%�;HKSCC NOMINEES LIMITED持有21.07億股�����,持股比例28.48%�;招商局集團(tuán)持有16.01億股,持股比例21.63%���。

據(jù)中國經(jīng)濟(jì)網(wǎng)記者查詢���,中國外運長航集團(tuán)有限公司股東為招商局集團(tuán)�,持股比例100%�����。因此���,截至2019年9月30日����,招商局集團(tuán)直接和間接持有中國外運54.89%的股份����。

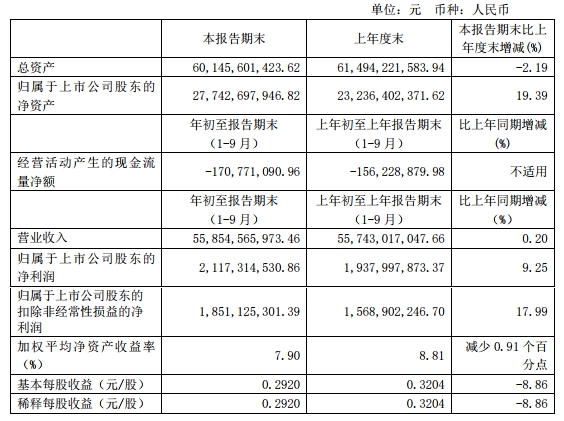

據(jù)三季報,2019年1-9月���,中國外運實現(xiàn)營業(yè)收入558.55億元���,較上年同期增長0.20%�;實現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤18.51億元,較上年同期增長17.99%���;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-1.71億元����,上年同期為-1.56億元。

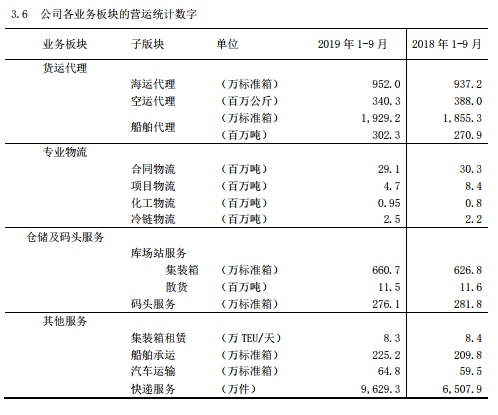

從公司各業(yè)務(wù)板塊運營情況來看����,2019年1-9月,中國外運各版塊業(yè)務(wù)量同比增幅較小����,其中不乏較上年同比下降的情況。例如�����,貨運代理中的空運代理�、專業(yè)物流中的合同物流、項目物流����,倉儲及碼頭服務(wù)中的庫場站服務(wù)散貨、碼頭服務(wù)等具體業(yè)務(wù)的貨運量較2018年同期相比均有所下降�。

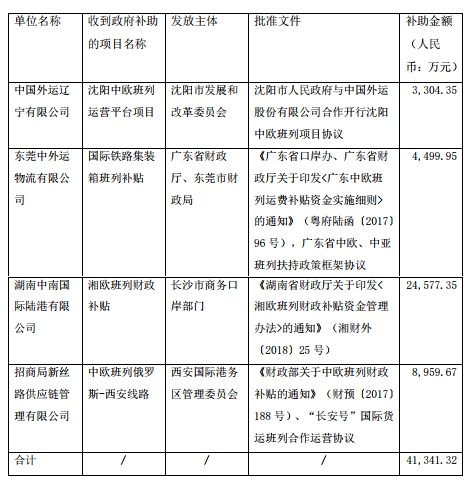

此外,2019年7-9月���,中國外運獲得與收益相關(guān)的政府補助合計4.31億元人民幣����,主要為與公司日常經(jīng)營緊密相關(guān)的政府補助。

其中����,中國外運在2019年7月-9月期間獲得的超過500萬元人民幣的大額政府補貼項目有:沈陽中歐班列運營平臺項目獲得補助金額3304.35萬元、國際鐵路集裝箱班列補貼獲得補助金額4499.95萬元�、湘歐班列財政補貼獲得補助金額2.46億元、中歐班列俄羅斯-西安線路獲得補助金額8959.67萬元���。

10月30日�,大和發(fā)布報告稱�����,降中國外運(00598)目標(biāo)價至2.8港元 維持“買入”評級����。

大和發(fā)布報告稱,中國外運(00598)第三季凈收益同比跌7%至6億元人民幣���,除去一次性項目����,經(jīng)常性盈利持平����,整體第三季表現(xiàn)不及預(yù)期,預(yù)期第四季仍具挑戰(zhàn)����。該行下調(diào)集團(tuán)2019-21年盈利預(yù)測3-11%,反映預(yù)期對前景更為審慎����,2019-21年收入增長預(yù)期分別由1.6%、4.7%及5%��,調(diào)低至-2%�、2.5%及3.8%,毛利率預(yù)期由6.2%-6.5%降至5.7%-6.5%�����,目標(biāo)價由3.4港元降至2.8港元�����,評級維持“買入”。

11月4日���,瑞銀證券發(fā)布報告稱���,首予中外運(00598)“買入”評級,目標(biāo)價為3.2港元���。

瑞銀證券相信�,其估值折讓已經(jīng)反映了宏觀不利因素及近期令人失望的表現(xiàn)��,但不能忽視該公司對招商局物流及中外運跨境電商物流進(jìn)一步整合而帶來的潛在利潤復(fù)蘇���,認(rèn)為市場會對該股進(jìn)行重新評估�����。該行估計中外運2019至2021年之每股盈利年復(fù)合增長率為7%��,較市場保守�����,但認(rèn)為該公司上行潛力大�,主因其資產(chǎn)組合的價值被低估,H股現(xiàn)價較A股折讓50%且股息收益率達(dá)4%至5%����。

11月14日�����,中信證券發(fā)布研報�,標(biāo)題為《中國外運(601598)物流巨擘,從“大”至“強”》�,給予中國外運A股和港股均為“增持”評級。

中信證券認(rèn)為�,雖然外貿(mào)承壓使得公司業(yè)績短期有所承壓,且行業(yè)紅利期已過�����,但是我們看好進(jìn)出口未來復(fù)蘇以及公司盈利能力提升推動公司由“大”至“強”�。預(yù)計公司2019/20/21 年EPS 分別為0.35/0.39/0.43 元,對應(yīng)PE 為12/11/9 倍�,首次覆蓋,給予公司A 股“增持”評級����,公司港股當(dāng)前PE 僅5.8 倍�,動態(tài)股息率6.2%���,具備一定吸引力����,給予港股“增持”評級�����。

(責(zé)任編輯:盧相?����。?/p>

晉公網(wǎng)安備 14090202000008號

晉公網(wǎng)安備 14090202000008號