核心觀點(diǎn)

政策:相關(guān)政策主要集中在完善保障性租賃住房落地細(xì)則���、加大金融支持力度以及支持租房提取公積金政策三個方面����,旨在解決新市民����、青年人等群體的住房困難問題�。

行業(yè):住房租賃市場主體活躍度較高,一批保障性租賃住房項(xiàng)目��、市場化項(xiàng)目集中落地�,且項(xiàng)目多分布于一線城市。同時企業(yè)層面通過品牌合作�����、產(chǎn)品迭代����、服務(wù)迭代等方式提升企業(yè)自身競爭能力����。金融方面,銀行信貸���、住房租賃產(chǎn)業(yè)基金����、REITs等多渠道齊發(fā)力。

市場:上半年重點(diǎn)40城中絕大多數(shù)城市租房成交量上升����,房源成交周期先升后降。上半年租金水平相對穩(wěn)定�,二季度季節(jié)性小幅上漲,但上半年總體仍略低于去年同期水平��。

展望:預(yù)計(jì)下半年市場熱度先升后穩(wěn)�����,7月或8月迎來全年租賃市場熱度高峰�����。政策層面����,保障性租賃住房政策繼續(xù)完善,供需兩端的金融支持力度加大��。行業(yè)層面,住房租賃新項(xiàng)目�、新品牌將陸續(xù)推出,住房租賃機(jī)構(gòu)化率提升���。

一��、2023年上半年住房租賃市場運(yùn)行情況

(一)整體情況:市場活躍度上升�,二季度住房租金季節(jié)性小幅上漲�,但上半年租金總體略低于去年同期水平

上半年住房租賃需求保持旺盛,遵循傳統(tǒng)的市場規(guī)律�����,兩個市場旺季如期而至����。由于房源供應(yīng)量的增加,房源成交周期先升后降�,不過相比于去年,今年上半年房源成交周期總體有所延長����,租客對于租金的議價能力提升�。今年上半年市場租金水平保持相對平穩(wěn),二季度季節(jié)性小幅上漲,但上半年總體略低于去年同期水平�����。

從需求特征來看��,隨著保障性租賃住房發(fā)力����,機(jī)構(gòu)化房源供應(yīng)增加并受到新市民、青年人的青睞���;租客對兩居室���、60-90平米房源的需求保持旺盛,一居室���、60平米以下房源占比同比略有減少�����。同時����,隨著租客在租賃市場停留時間拉長,租客年齡呈現(xiàn)增長趨勢����,大戶型需求逐步增強(qiáng),整體租賃需求走向多元化����。

1.租賃市場活躍度顯著提高,成交量同比增加超10%

上半年兩個租賃市場旺季如期而至���,市場活躍度高于去年同期�����。住房租賃客群以新市民�、青年人為主����,租賃市場的活躍度與大城市新市民、青年人的安居就業(yè)緊密相關(guān)�。隨著經(jīng)濟(jì)活躍度提升,上半年住房租賃市場熱度高于去年同期����。根據(jù)貝殼研究院數(shù)據(jù)���,2023年上半年重點(diǎn)40城租賃成交量比去年同期增加15.5%�。從月度來看,春節(jié)后返城務(wù)工人員租賃需求集中釋放�����,推動2月重點(diǎn)40城租賃市場活躍度快速升高��,迎來春節(jié)后租賃市場旺季�����。5���、6月高校畢業(yè)生開始集中進(jìn)入租賃市場���,租賃市場活躍度連續(xù)環(huán)比上升,租賃市場開始進(jìn)入畢業(yè)季租賃旺季�,上半年租賃市場在6月達(dá)到上半年月度峰值。

2.租金水平相對平穩(wěn)�����,二季度季節(jié)性小幅上漲,但上半年總體略低于去年同期租金水平

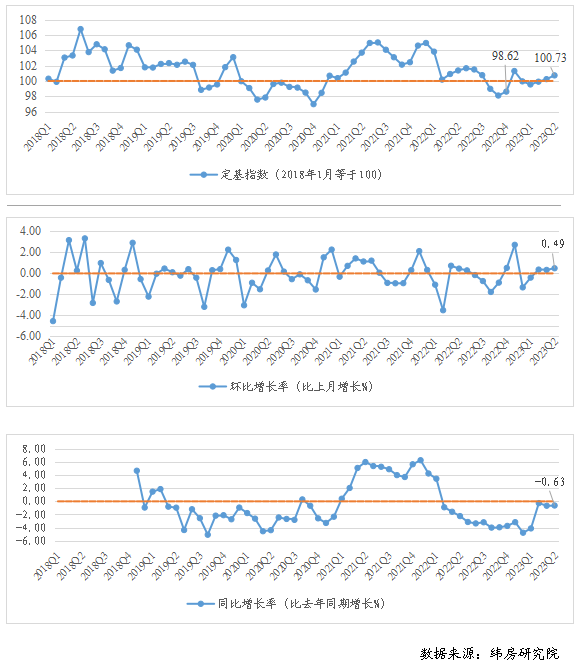

上半年住房租金水平相對平穩(wěn)�,但仍低于去年同期租金水平。住房大數(shù)據(jù)監(jiān)測系統(tǒng)核心40城市住房租金指數(shù)顯示�����,與上年末相比����,上半年重點(diǎn)40城住房租金綜合指數(shù)上漲2.14%。但與去年同期相比�,住房租金水平微跌了0.63%。具體看��,上半年租金走勢呈N字形�。1月份住房租金綜合指數(shù)環(huán)比上漲了2.72%,但2月和3月環(huán)比分別下跌了1.33%和0.4%��,4-6月份住房租金又有所回升����,環(huán)比分別微漲0.36%、0.33%和0.49%���。

圖1 重點(diǎn)40城住房租金綜合指數(shù)

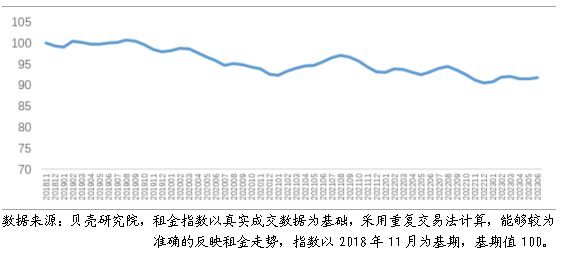

同樣�����,貝殼研究院數(shù)據(jù)顯示上半年租金成交價保持相對平穩(wěn)�,不過仍略低于去年同期。從租金成交價水平來看����,2023年上半年重點(diǎn)40城月租金水平為36.6元/平米�����,比去年上半年下跌1.2%�;套均月租金為2896.3元/套,與去年同期基本持平���。雖然住房租賃市場活躍度較高��,但隨著住房租賃市場個人業(yè)主房源��、住房租賃企業(yè)房源供應(yīng)量的持續(xù)增加���,租金成交價水平整體低于上年同期。從成交價月度租金指數(shù)來看�����,除4月外,其余月份租金指數(shù)均環(huán)比穩(wěn)中微漲����。不過與上年同月相比,上半年各月租金同比仍下跌���,跌幅在1.0%-2.4%之間��。

圖2 重點(diǎn)40城租金指數(shù)

3.中小戶型需求旺盛����,兩居室成交占比最高

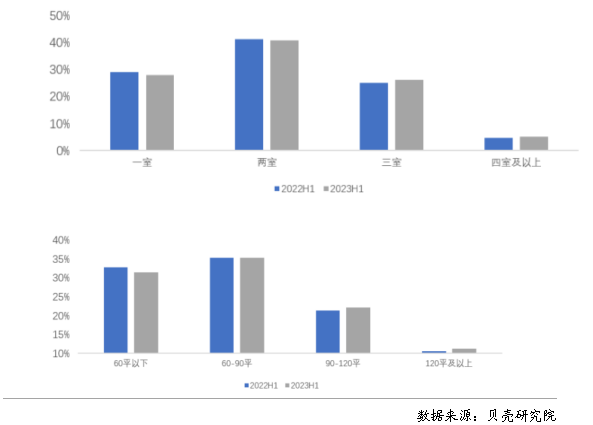

上半年租賃成交中兩居室��、60-90平米房源占比最高�����。根據(jù)貝殼研究院數(shù)據(jù)����,2023年上半年重點(diǎn)40城兩居室成交占比最高,占比40.8%,其次為一居室���,占比27.9%����;租賃成交中面積段為60-90平米的占比達(dá)到35.2%���,其次為60平米以下����,占比為31.5%����。對比去年同期�����,2023年上半年租賃成交結(jié)構(gòu)相對穩(wěn)定���,租客對于一居室��、兩居室的小戶型租賃房源需求仍保持旺盛�����。一居室或60平米以下的占比略有減少��,部分對一居室有需求的租客或轉(zhuǎn)向了租賃集中式長租公寓���,尤其是保障性租賃住房����。

圖3 2022年上半年���、2023年上半年重點(diǎn)40城租賃成交結(jié)構(gòu)分布

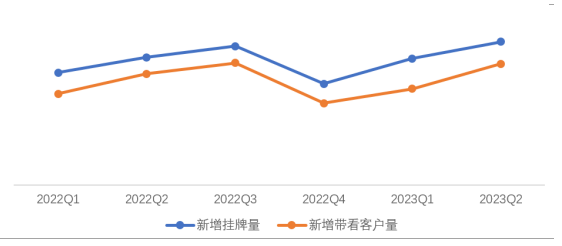

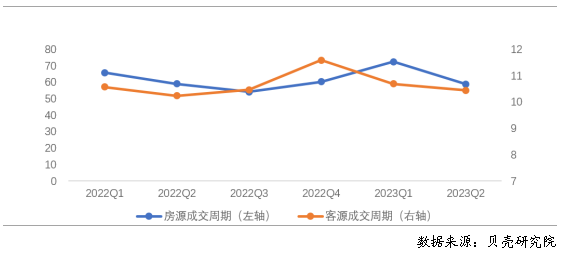

4.房源成交周期先升后降��,租客租房難度降低

房客源活躍度提升�,房屋出租周期先升后降�。根據(jù)貝殼研究院數(shù)據(jù),2023年上半年重點(diǎn)40城新增掛牌房源量����、新增帶看客戶量同比、環(huán)比均增加超過9%�。房源端、客源端活躍度均保持上升的趨勢���。2023年上半年重點(diǎn)40城房客源成交周期分別為65.0天�����、10.5天�����。相比于去年�,今年上半年房源成交周期總體有所延長。從季度來看���,房源供應(yīng)量的增加同時使得2023年一季度房屋出租周期比2022年四季度上升12.1天�����,但2023年二季度房源成交周期比一季度縮短13.6天,出房速度有所加快��。從客源端來看����,一、二季度客源成交周期連續(xù)縮短�����,顯示出租客的租房難度在降低,可選擇房源量較多��,有利于租客選擇匹配自身需求的房源�。

圖4 重點(diǎn)40城新增掛牌量、新增帶看客戶量走勢

圖5 重點(diǎn)40城房客源成交周期走勢(天)

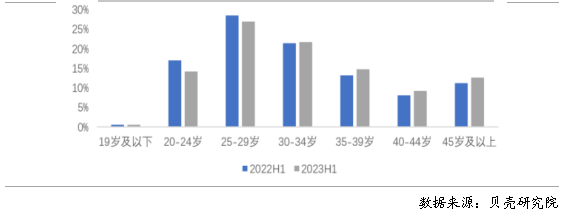

5. 租客:租客年齡有所增長�,30歲以上租客占比提升

25-34歲租客仍是主力群體,大齡租客人群占比同比增加顯著�。根據(jù)貝殼研究院數(shù)據(jù),2023年上半年重點(diǎn)40城租賃成交中��,25-29歲租客占比最高�,達(dá)到26.9%,其次為30-34歲租客群體���,兩者累計(jì)占比近5成����。對比去年上半年���,30歲以上租客群體占比增加4.5個百分點(diǎn)����。租客停留在租賃市場的時間延長,未婚租客陸續(xù)步入婚姻生活�,市場上家庭型租客增加?���?紤]到老人和小孩的居住需求,家庭型租客對于大戶型房屋的租賃需求較強(qiáng)�����,整體租賃需求呈現(xiàn)多元化趨勢����。

圖6 2022年上半年、2023年上半年重點(diǎn)40城租客年齡結(jié)構(gòu)分布

(二)不同城市表現(xiàn):一線城市市場升溫相對更快

分城市來看����,上半年多數(shù)城市住房租賃市場活躍度同比提高,但租金還未回升至去年同期水平��。

從成交量來看���,重點(diǎn)40城中,35個城市同比�、環(huán)比均呈現(xiàn)升溫趨勢�。根據(jù)貝殼研究院數(shù)據(jù)�����,2023年上半年除北京�����、煙臺住房租賃成交量環(huán)比減少且幅度不超過4%外�,其余38個城市租賃成交量均環(huán)比增加,且多數(shù)城市環(huán)比增幅超過10%����。從同比來看,上半年北京�����、成都���、寧波�����、石家莊��、武漢租賃成交量同比減少����,其余35個城市租賃成交量均同比增加,同比增幅最高的前10個城市多為長三角地區(qū)���、東南沿海地區(qū)的城市��。

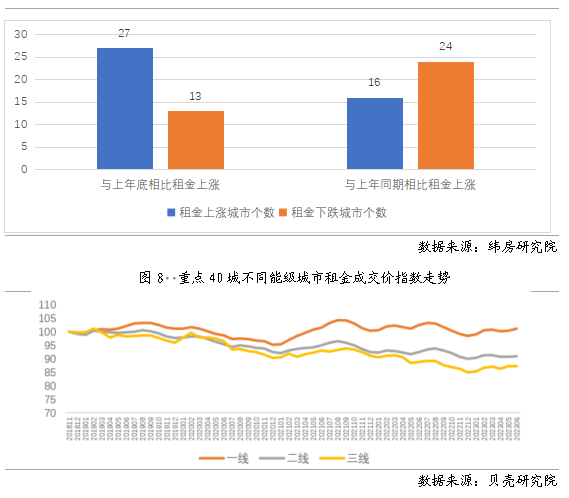

從租金水平來看�����,緯房研究院數(shù)據(jù)顯示�����,與上年末相比�����,上半年重點(diǎn)40城中27個城市住房租金小幅上漲�����,13個城市住房租金下跌�����。與2022年上半年相比���,16個城市住房租金上漲,24個城市住房租金下降�����。根據(jù)貝殼研究院數(shù)據(jù)���,分不同能級城市租金指數(shù)來看�����,各能級城市各月租金指數(shù)均同比下跌�,一線城市同比跌幅較小�,各月同比跌幅在0.1%-1.5%之間。

圖7 重點(diǎn)40城租金漲跌情況

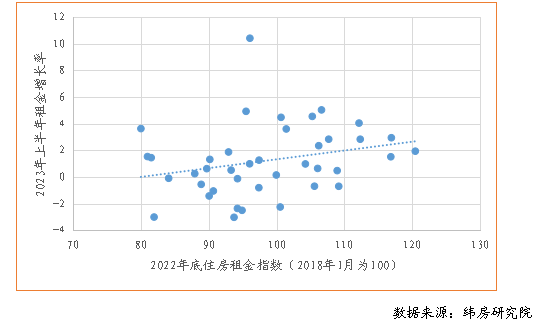

住房租金漲幅呈現(xiàn)分化態(tài)勢��,表現(xiàn)出“快者恒快���、慢者恒慢”的現(xiàn)象����。過去四年住房租金漲幅快的城市,2023上半年漲幅依然相對較快�;而過去四年住房租金漲幅相對較慢的城市,2023上半年漲幅依然相對較慢�。

圖9 2023年上半年重點(diǎn)40城住房租金增長率與2022年底住房租金指數(shù)關(guān)系

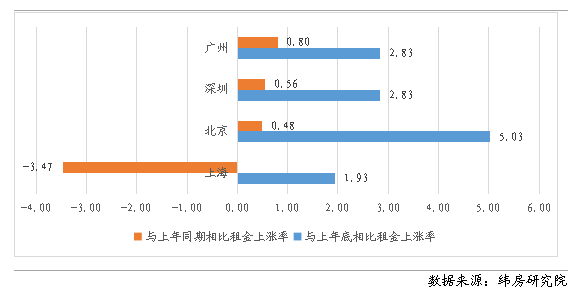

與上年底相比,一線城市住房租金均上漲�,且除上海外均高于去年同期水平。從漲幅來看���,北京上半年住房租金上漲最快��,漲幅為5.03%���;其次是廣州和深圳,上半年住房租金漲幅均為2.83%�;上海漲幅最小,也達(dá)到1.93%�。

與去年同期相比,一線城市住房租金以微漲為主�����,其中廣州住房租金上漲0.80%,深圳上漲0.56%����,北京上漲0.48%����,但上海下降3.47%。

圖10 一線城市住房租金變動情況(%)

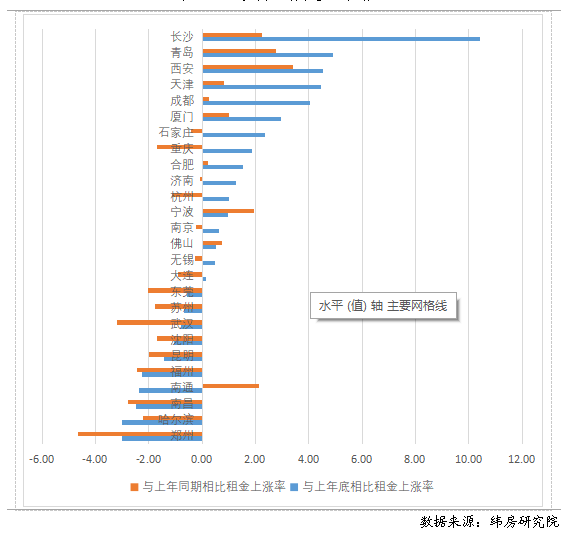

二線城市上半年住房租金漲跌參半����,但多數(shù)城市未達(dá)到去年同期水平。與上年末相比��,住房大數(shù)據(jù)監(jiān)測的26個二線城市中����,有10個城市住房租金下降,16個城市住房租金上漲���。其中���,鄭州、哈爾濱���、南昌等城市的住房租金降幅最大��;長沙�、青島、西安�����、天津���、成都等城市漲幅在4%以上�。

與2022年同期相比�,住房大數(shù)據(jù)監(jiān)測的26個二線城市中,有16個城市住房租金下降���,10個城市住房租金上漲����。其中��,鄭州�����、武漢、南昌等城市上半年住房租金跌幅最大���,分別下跌4.67%�����、3.18%和2.77%��;西安、青島����、長沙等城市上半年住房租金同比漲幅最大,分別上漲3.42%�����、2.78%和2.25%�����。

圖11 二線城市住房租金變動情況(%)

三線城市上半年住房租金總體上漲���,但大部分仍低于去年同期水平��。住房大數(shù)據(jù)監(jiān)測的重點(diǎn)40城中有10個三線城市��。與上年末相比���,其中7個城市上半年住房租金上漲��,3個城市下降��。其中�����,太原和銀川漲幅最高�����,分別為3.63%和3.60%��。與去年同期相比����,7個城市住房租金低于去年同期水平����,而3個城市住房租金高于去年同期水平���。其中,蘭州和廊坊住房租金跌幅最高��,分別為2.93%和2.78%���。

圖12 三線城市住房租金變動情況(%)

二�、2023年上半年住房租賃市場政策動態(tài)

上半年���,相關(guān)政策主要集中在完善保障性租賃住房落地細(xì)則�����、加大金融支持力度以及支持租房提取公積金政策三個方面,旨在解決新市民��、青年人等群體的住房困難問題����。在完善保障性租賃住房落地政策方面,多個城市明確了項(xiàng)目的準(zhǔn)入退出機(jī)制���,并加強(qiáng)市場監(jiān)管力度���;租房提取公積金政策方面����,重慶���、北京等多個城市提高了可提取額度�����,加大了對租房群體的資金支持�;在金融政策方面���,重資產(chǎn)自持租賃住房項(xiàng)目成為支持重點(diǎn)�,并鼓勵金融產(chǎn)品創(chuàng)新����,進(jìn)一步落實(shí)了基礎(chǔ)設(shè)施領(lǐng)域REITs的相關(guān)推進(jìn)機(jī)制,探索逐步擴(kuò)大基礎(chǔ)設(shè)施領(lǐng)域REITs的覆蓋面����。

完善保障性租賃住房落地政策。杭州�、深圳���、成都和西安、廣州陸續(xù)發(fā)布了保障性租賃住房落地指導(dǎo)配套政策�����,如杭州市住房保障和房產(chǎn)管理局等部門出臺了《關(guān)于做好保障性租賃住房免收城市基礎(chǔ)設(shè)施配套費(fèi)工作的通知》����,至此杭州市形成了保障性租賃住房“1+5”政策,其中“1”是指《杭州市關(guān)于加快發(fā)展保障性租賃住房實(shí)施方案》����;“5”是指保障性租賃住房項(xiàng)目認(rèn)定、租賃管理���、租金管理、民用水電氣���、免收城市基礎(chǔ)設(shè)施配套費(fèi)等相關(guān)配套政策��;《深圳市保障性租賃住房管理辦法》(征求意見稿)等保障性住房相關(guān)政策發(fā)布����,深圳保障性住房體系將從此前的以公共租賃住房、安居型商品房�����、人才住房為主��,調(diào)整為以公共租賃住房���、保障性租賃住房�����、共有產(chǎn)權(quán)住房為主�����。同時�,住房租賃市場監(jiān)管的持續(xù)完善����。北京市出臺住房租賃相關(guān)的示范文本,成都則出臺了加強(qiáng)市場監(jiān)管的通知�����。

政策支持租房提取公積金力度加強(qiáng)。多地出臺政策��,提高租房提取公積金的額度����。重慶出臺政策,多子女家庭最高可提5400元���;廣東則對子女較多家庭適當(dāng)提高租賃補(bǔ)貼標(biāo)準(zhǔn)��,對符合條件且有未成年子女家庭�����,根據(jù)未成年子女?dāng)?shù)量��,給予適當(dāng)照顧���。北京出臺公積金租房政策,對于五類租房情形提高提取額度��,存在多子女家庭��、租住公共租賃住房或保障性租賃住房等情況的����,可以按照實(shí)際月租金提取,不受月存繳額的限制�����。海南省發(fā)布優(yōu)化租房提取公積金政策��,指出要加大對住房公積金繳存人租賃住房支持力度��,更好滿足繳存人租賃住房的實(shí)際需求���。對于滿足條件的繳存人�,可提取夫妻雙方住房公積金支付房租���。南京出臺相關(guān)政策�����,加大對多子女家庭住房公積金購房和租房的支持力度�,對于無房多子女家庭���,每月提取住房公積金支付房租的限額提高20%�。

加大金融支持保障性租賃住房發(fā)展。央行等部門出臺《關(guān)于金融支持住房租賃市場發(fā)展的意見(征求意見稿)》(以下簡稱《意見》)��,加大對住房租賃的金融支持力度����,重點(diǎn)支持發(fā)展重資產(chǎn)模式的住房租賃項(xiàng)目。此次《意見》�����,一是通過租賃信貸產(chǎn)品和服務(wù)模式創(chuàng)新促進(jìn)住房租賃企業(yè)����、事業(yè)單位等購買閑置房屋作為保障性租賃住房,一方面將會促進(jìn)保障性租賃住房項(xiàng)目房源供給增加�,另一方面也會有效盤活存量閑置資產(chǎn),在一些城市新房去化承壓的情況下��,也會促進(jìn)部分去化難度較大的新房轉(zhuǎn)化為保障性租賃住房運(yùn)營�。二是為經(jīng)營自持租賃住房的租賃企業(yè)發(fā)放經(jīng)營貸款,置換開發(fā)建設(shè)貸款�,能夠降低企業(yè)的經(jīng)營成本,有利于企業(yè)的穩(wěn)定經(jīng)營�����。三是保障性租賃住房REITs的發(fā)展有望提速�����。REITs的發(fā)展需要市場上有大量的穩(wěn)定可持續(xù)運(yùn)營的重資產(chǎn)租賃住房項(xiàng)目�����,此次政策通過多種方式支持重資產(chǎn)項(xiàng)目發(fā)展��,為項(xiàng)目的穩(wěn)定可持續(xù)運(yùn)營提供了多種金融支持方式����,也提出了在雄安新區(qū)、海南自由貿(mào)易港�����、深圳中國特色社會主義先行示范區(qū)等區(qū)域開展REITs試點(diǎn)�����,旨在完成租賃住房項(xiàng)目公募REITs上市的模式閉環(huán)���,形成“低風(fēng)險��、高穩(wěn)定��、可退出”的租賃住房重資產(chǎn)模式�����。國家發(fā)展改革委出臺的《投資項(xiàng)目可行性研究報告編寫大綱及說明的通知》和證監(jiān)會推出的《關(guān)于進(jìn)一步推進(jìn)基礎(chǔ)設(shè)施領(lǐng)域不動產(chǎn)投資信托基金(REITs)常態(tài)化發(fā)行相關(guān)工作的通知》進(jìn)一步細(xì)化了基礎(chǔ)設(shè)施領(lǐng)域REITs的推動機(jī)制���,對于基礎(chǔ)設(shè)施項(xiàng)目�,研究提出項(xiàng)目建成后通過不動產(chǎn)投資信托基金(REITs)盤活存量資產(chǎn)����、實(shí)現(xiàn)資本金退出的可能性。這是國家層面首次在項(xiàng)目規(guī)劃建設(shè)階段將REITs作為退出機(jī)制的具體業(yè)務(wù)指導(dǎo)性文件��。

地方層面出臺政策推動保障性租賃住房REITs產(chǎn)品發(fā)行�����。上海發(fā)布《上海市加大力度支持民間投資發(fā)展若干政策措施》���,指出要拓寬民營企業(yè)融資渠道���,充分發(fā)揮上交所等平臺優(yōu)勢����,積極開展政策解讀和宣傳引導(dǎo)����,支持符合條件的民間投資項(xiàng)目在保障性租賃住房�、產(chǎn)業(yè)園區(qū)等領(lǐng)域加快發(fā)行REITs產(chǎn)品,鼓勵民間資本參與REITs的戰(zhàn)略配售��。支持民營企業(yè)在上海設(shè)立資產(chǎn)管理公司�,將不同地區(qū)的資產(chǎn)進(jìn)行政策優(yōu)化后通過基礎(chǔ)設(shè)施REITs充分盤活。上海也出臺了政策鼓勵金融機(jī)構(gòu)發(fā)放公共租賃住房中長期貸款����,探索公共租賃住房投融資機(jī)制,運(yùn)營機(jī)構(gòu)可利用多種渠道籌集公共租賃住房���,如商品住房中配建���、集中新建、改建閑置的非居住房源等渠道��,積極探索房地產(chǎn)開發(fā)企業(yè)或社會機(jī)構(gòu)定向投資建設(shè)和提供房源。

三���、2023年上半年住房租賃行業(yè)發(fā)展動態(tài)

上半年�����,住房租賃行業(yè)發(fā)展呈現(xiàn)兩類特征:一是市場主體保持較高活躍度����,行業(yè)中陸續(xù)有新的住房租賃品牌推出�,市場化、保障性租賃房源供應(yīng)增加����,同時企業(yè)層面通過品牌合作、產(chǎn)品迭代��、服務(wù)迭代等方式提升企業(yè)自身競爭能力�,租賃房源供應(yīng)側(cè)的競爭轉(zhuǎn)為租賃房源品質(zhì)、服務(wù)品質(zhì)與運(yùn)營效率的競爭���。二是企業(yè)獲得融資渠道走向多元化�,尤其是產(chǎn)業(yè)基金的成立�、銀行貸款的支持�,項(xiàng)目上更多聚焦保障性租賃住房����。

住房租賃市場主體活躍度較高,一批保障性租賃住房項(xiàng)目���、市場化項(xiàng)目集中落地��,項(xiàng)目多分布于一線城市。今年上半年各地住房租賃新項(xiàng)目陸續(xù)入市����,尤其是保障性租賃住房項(xiàng)目紛紛加速落地,社會資本參與度顯著提升����。據(jù)貝殼研究院不完全統(tǒng)計(jì),上半年新入市或籌建中的住房租賃項(xiàng)目中北京�、上海、深圳的租賃項(xiàng)目占比超過五成�,保障性租賃住房項(xiàng)目占比超過五成。市場化項(xiàng)目步伐同樣提速��,租賃機(jī)構(gòu)開業(yè)項(xiàng)目數(shù)量繼續(xù)保持增加的趨勢���,很多企業(yè)積極拓展進(jìn)入新的城市���,部分企業(yè)也推出了新的長租公寓品牌��。

企業(yè)品牌合作��、品牌升級�����、產(chǎn)品線升級等進(jìn)展較多�����,不過盈利能力仍有待提升���。機(jī)構(gòu)品牌間合作增多,實(shí)現(xiàn)強(qiáng)強(qiáng)聯(lián)合��、優(yōu)勢互補(bǔ)����,包括開發(fā)企業(yè)與租賃運(yùn)營企業(yè)合作,租賃運(yùn)營企業(yè)與酒店交易服務(wù)平臺企業(yè)合作等。依托租賃企業(yè)對于客戶需求的深入洞察��,很多企業(yè)也在不斷升級品牌��、產(chǎn)品和服務(wù)�����。上半年上市公司陸續(xù)發(fā)布了2022年年報��、2023年一季報�,多家企業(yè)在2022年實(shí)現(xiàn)了房源數(shù)量的增長,不過企業(yè)的盈利能力仍有待繼續(xù)提升�。根據(jù)貝殼發(fā)布的2023年一季報,截止一季度末�,貝殼租房在管房源量突破16萬套����;其中,分散式租賃住房管理服務(wù)“省心租”在管房源規(guī)模突破9萬套�。

銀行支持力度加大,項(xiàng)目類型以保障性租賃住房為主��。根據(jù)官方數(shù)據(jù)��,截至2023年一季度末��,住房租賃貸款同比增長93.5%。多家銀行機(jī)構(gòu)與政府住建主管部門簽訂合作協(xié)議����,或是通過與住房租賃企業(yè)簽訂戰(zhàn)略合作協(xié)議,以及為租賃項(xiàng)目直接提供銀行貸款等方式支持住房租賃行業(yè)發(fā)展���,覆蓋市場化項(xiàng)目�����、保障性租賃住房項(xiàng)目�����,不過項(xiàng)目類型還是以保障性租賃住房為主�。2023年1月人民銀行印發(fā)的《關(guān)于開展租賃住房貸款支持計(jì)劃試點(diǎn)有關(guān)事宜的通知》���,人民銀行設(shè)立額度為1000億元的住房租賃貸款支持計(jì)劃���,該計(jì)劃已經(jīng)在濟(jì)南成功落地。

住房租賃產(chǎn)業(yè)基金發(fā)力�,REITs蓄勢待發(fā)。住房租賃產(chǎn)業(yè)基金積極拓展項(xiàng)目,如建信住房租賃基金已與天津市政府����、北京保障房中心或下屬主體等單位共同出資設(shè)立子基金,并積極推動開展企業(yè)間的產(chǎn)業(yè)基金合作�。公開信息顯示,產(chǎn)業(yè)基金已經(jīng)開始收購住房租賃項(xiàng)目���,同時基金管理公司或投資管理公司��、租賃企業(yè)也開始通過收購的方式布局住房租賃業(yè)務(wù)����。在REITs方面�����,以北京�、上海住房租賃企業(yè)為代表�,積極開展REITs專業(yè)服務(wù)團(tuán)隊(duì)的招標(biāo)工作,未來在央行等部門擬出臺的金融政策支持下����,重資產(chǎn)模式的住房租賃項(xiàng)目將會增加,將為REITs提供更多的項(xiàng)目選擇。其他融資方式上�����,全國首單保障性住房租賃擔(dān)保債務(wù)融資工具(CB)成功發(fā)行����,住房租賃項(xiàng)目ABS和ABN、類REITs均有正常推進(jìn)��。

各地因城施策推進(jìn)租賃房源供應(yīng)����,保障性租賃房源產(chǎn)品多元化發(fā)展。根據(jù)北京發(fā)布的《2023年度擬供應(yīng)租賃住房用地項(xiàng)目信息》�����,北京擬推出的存量房源轉(zhuǎn)化項(xiàng)目占2023年總租賃用地項(xiàng)目的45%以上��;深圳市住房和建設(shè)局發(fā)布《深圳市住房發(fā)展2023年度實(shí)施計(jì)劃》����,公布了建設(shè)保障性住房項(xiàng)目清單,同時推動“工業(yè)上樓”配套建設(shè)保障性住房工作�,未來每年至少可建設(shè)約100萬平方米的宿舍型保障性租賃住房���;成都已經(jīng)在10余個TOD綜合開發(fā)項(xiàng)目中,籌集保障性租賃住房超過2萬套���,滿足新市民��、青年人的職住平衡需求����;武漢推出首批“先租后售”保障性租賃住房項(xiàng)目�,承租人租滿5年后,可申請轉(zhuǎn)為產(chǎn)權(quán)住房��,購買房屋全部產(chǎn)權(quán)�,租購房市場通道進(jìn)一步打通。除了項(xiàng)目建設(shè)外�,部分城市還推進(jìn)了更多保障性租賃住房的服務(wù)建設(shè)。廣州啟動全國首個港澳青年公寓住房公積金按月付房租項(xiàng)目�;上海徐匯區(qū)保障性租賃住房(人才安居)服務(wù)專窗揭牌,指導(dǎo)新市民��、青年人申請房源�����、辦理入?����?���;青浦區(qū)推出農(nóng)村自建房統(tǒng)一住房租賃平臺。

四��、2023年下半年住房租賃市場走勢展望

預(yù)計(jì)下半年租賃市場熱度先升后穩(wěn)���,7月或8月迎來全年租賃市場熱度小高峰����。從租賃市場需求端來看��,據(jù)教育部預(yù)計(jì)2023屆全國普通高校畢業(yè)生規(guī)模達(dá)1158萬人����,同比增加82萬人,畢業(yè)生總?cè)藬?shù)再創(chuàng)新高���,預(yù)計(jì)將在7月或8月達(dá)到全年市場熱度小高峰�。

保障性住房租賃政策繼續(xù)完善,供需兩端金融支持力度加大��。在保障性租賃住房方面���,目前仍有部分城市尚未出臺完善的政策細(xì)則�,預(yù)計(jì)未來將陸續(xù)出臺�,包括保障性租賃住房項(xiàng)目管理、出租管理�、租金管理等。在市場化租賃住房方面�,市場主體仍缺少有力的金融支持政策,隨著保障性租賃住房管理趨于完善���,市場化的金融支持政策將會加快出臺��。同時在需求端��,各城市將繼續(xù)加大公積金或銀行對于新市民��、青年人租房消費(fèi)的支持力度�。

住房租賃新項(xiàng)目����、新品牌將陸續(xù)推出���,住房租賃機(jī)構(gòu)化率提升����。下半年各市場主體將繼續(xù)推出保障性租賃住房、市場化租賃住房項(xiàng)目�����,繼續(xù)推高住房租賃市場的機(jī)構(gòu)化率�����。機(jī)構(gòu)化率的提升���,則進(jìn)一步帶動整體住房租賃產(chǎn)品品質(zhì)和運(yùn)營效率的提升����。而隨著供應(yīng)端的競爭加劇���,個人房東委托機(jī)構(gòu)管理的需求增強(qiáng)�,帶動分散式租賃房源的機(jī)構(gòu)化���,進(jìn)而形成住房租賃品質(zhì)提升正循環(huán)����。

總之,隨著我國整體住房租賃需求保持旺盛�,租客在租賃市場停留的時間拉長,家庭型租客呈現(xiàn)增加趨勢�����,住房租賃市場的產(chǎn)品需求更加多元化��。從供給端來看�,租賃市場的機(jī)構(gòu)化率逐步提升,住房租賃企業(yè)提供的市場化項(xiàng)目����、保障性租賃住房項(xiàng)目集中落地,在保障新市民�、青年人租賃居住需求的同時,進(jìn)一步提升了租賃住房的裝修及房屋配套品質(zhì)��,滿足了他們對專業(yè)的居家服務(wù)的需求����。隨著供需結(jié)構(gòu)匹配逐步優(yōu)化��,住房租賃行業(yè)生態(tài)將逐步完善����,住房租賃市場將逐步走向成熟發(fā)展�����。

五�����、對策建議

一是加強(qiáng)對住房租賃市場的數(shù)據(jù)監(jiān)測�����。加強(qiáng)租房市場監(jiān)測是確保租房市場健康發(fā)展的重要舉措����。建立完善的數(shù)據(jù)收集與分析機(jī)制�,利用大數(shù)據(jù)和人工智能技術(shù),對數(shù)據(jù)進(jìn)行分析預(yù)測���,為決策提供科學(xué)依據(jù)���。

二是加強(qiáng)對新畢業(yè)大學(xué)生的租房政策支持����。政府可以通過設(shè)立專項(xiàng)資金���,向符合條件的新畢業(yè)大學(xué)生提供人才租房補(bǔ)貼����。幫助他們減輕負(fù)擔(dān)�����,尤其是對于那些就業(yè)薪資相對較低的畢業(yè)生�����。支持租賃企業(yè)���、產(chǎn)業(yè)園區(qū)等建立專門的青年公寓項(xiàng)目�,為新畢業(yè)大學(xué)生提供優(yōu)惠的租金和良好的居住條件�����。這些公寓或房屋項(xiàng)目可以設(shè)立在大學(xué)附近或就業(yè)熱點(diǎn)地區(qū),方便畢業(yè)生的工作和生活�。同時嚴(yán)禁信息平臺和中介機(jī)構(gòu)虛假宣傳等不當(dāng)行為,保護(hù)新畢業(yè)大學(xué)生的合法權(quán)益�����,提高租房交易的透明度和公平性�。

三是推動租賃市場與房地產(chǎn)市場協(xié)同發(fā)展。支持鼓勵開發(fā)商建設(shè)運(yùn)營租賃型住房或?qū)⑸唐纷》扛臑樽赓U性租房����,并提供相應(yīng)的融資支持�����。支持租賃企業(yè)對運(yùn)營達(dá)到一定年限的房源先租后賣�����,并對由租房轉(zhuǎn)購房者提供一定的金融�、財(cái)稅、公共服務(wù)支持�����。通過推動兩個市場的協(xié)同發(fā)展,逐步實(shí)現(xiàn)租買中性�����。

四是持續(xù)推進(jìn)租購房同權(quán)��。通過推進(jìn)公共服務(wù)均等化���、進(jìn)一步放開租房落戶限制等���,持續(xù)推進(jìn)租購房同權(quán),破除制約租房市場發(fā)展的最大制度障礙��。

本報告數(shù)據(jù)與觀點(diǎn)僅供研究參考��,市場評價以統(tǒng)計(jì)部門為準(zhǔn)����。

總顧問:李文杰,貝殼找房高級副總裁�����,貝殼研究院院長

策劃:

鄒琳華 中國社科院財(cái)經(jīng)戰(zhàn)略研究院住房大數(shù)據(jù)項(xiàng)目組組長,緯房研究院首席研究員

吳 曄 新華網(wǎng)產(chǎn)經(jīng)中心副總編輯

黃 卉 貝殼研究院研究專家

顏 燕 首都經(jīng)濟(jì)貿(mào)易大學(xué)城市經(jīng)濟(jì)與公共管理學(xué)院副教授���,中國城市經(jīng)濟(jì)學(xué)會房地產(chǎn)專業(yè)委員會副秘書長

主要撰寫人:

鄒琳華 中國社科院財(cái)經(jīng)戰(zhàn)略研究院

顏 燕 首都經(jīng)濟(jì)貿(mào)易大學(xué)城市經(jīng)濟(jì)與公共管理學(xué)院

黃 卉 貝殼研究院

趙 丹 貝殼研究院

張英杰 北京林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院

媒體支持:

新華網(wǎng)房產(chǎn)家居頻道

數(shù)據(jù)支持:

緯房研究院

貝殼研究院

中國社科院財(cái)經(jīng)戰(zhàn)略研究院住房大數(shù)據(jù)項(xiàng)目組

免責(zé)聲明:本文所載信息不代表所在機(jī)構(gòu)意見���,亦不保證相關(guān)信息的準(zhǔn)確性和完整性。文中所述內(nèi)容和意見僅供參考��,不構(gòu)成市場交易和投資建議��。本文版權(quán)為聯(lián)合課題組所有���,對本文保留一切權(quán)利�����。

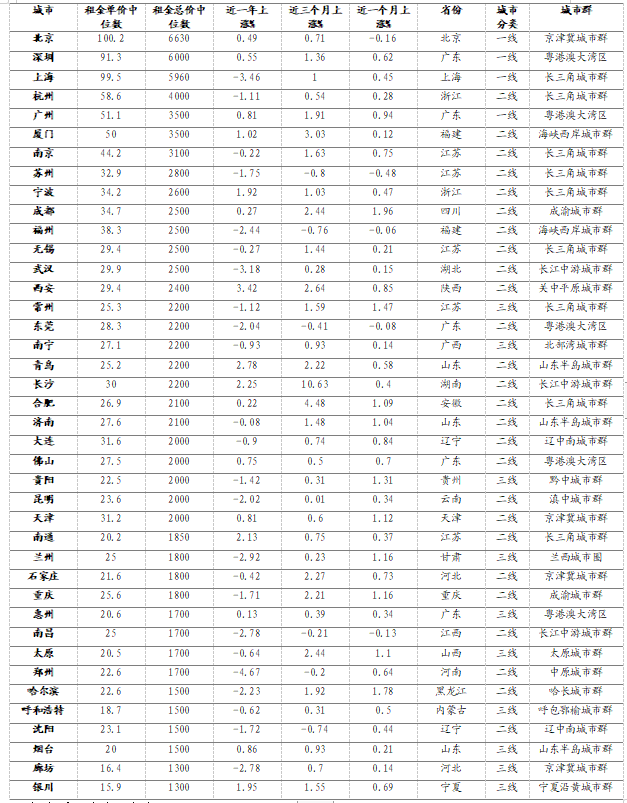

附表1 2023年6月末40城住房租金指數(shù)

數(shù)據(jù)來源:緯房研究院

(責(zé)任編輯:蔡文斌)

晉公網(wǎng)安備 14090202000008號

晉公網(wǎng)安備 14090202000008號